愛知県名古屋市で補助金・助成金申請なら!

翔陽コンサルティング株式会社

税理士法人系列企業としての確かな「信頼」と豊富な「実績」で選ばれています

まずは、お気軽にお問合せ・ご相談ください

2024年12月23日 新着情報

令和7年度税制改正のポイント解説

12月大綱速報版

2024年12月20日に発表された税制改正大綱のポイント解説資料を作成いたしました!

重点ポイントをまとめておりますので要チェックです!

税制改正のポイント

本年は「103万円の壁」の対応を含む所得税関連、中小企業経営強化税制の拡充・延長などが目立つ改正案となりました。法人税を中心に中小事業者向けのポイントを紹介します!

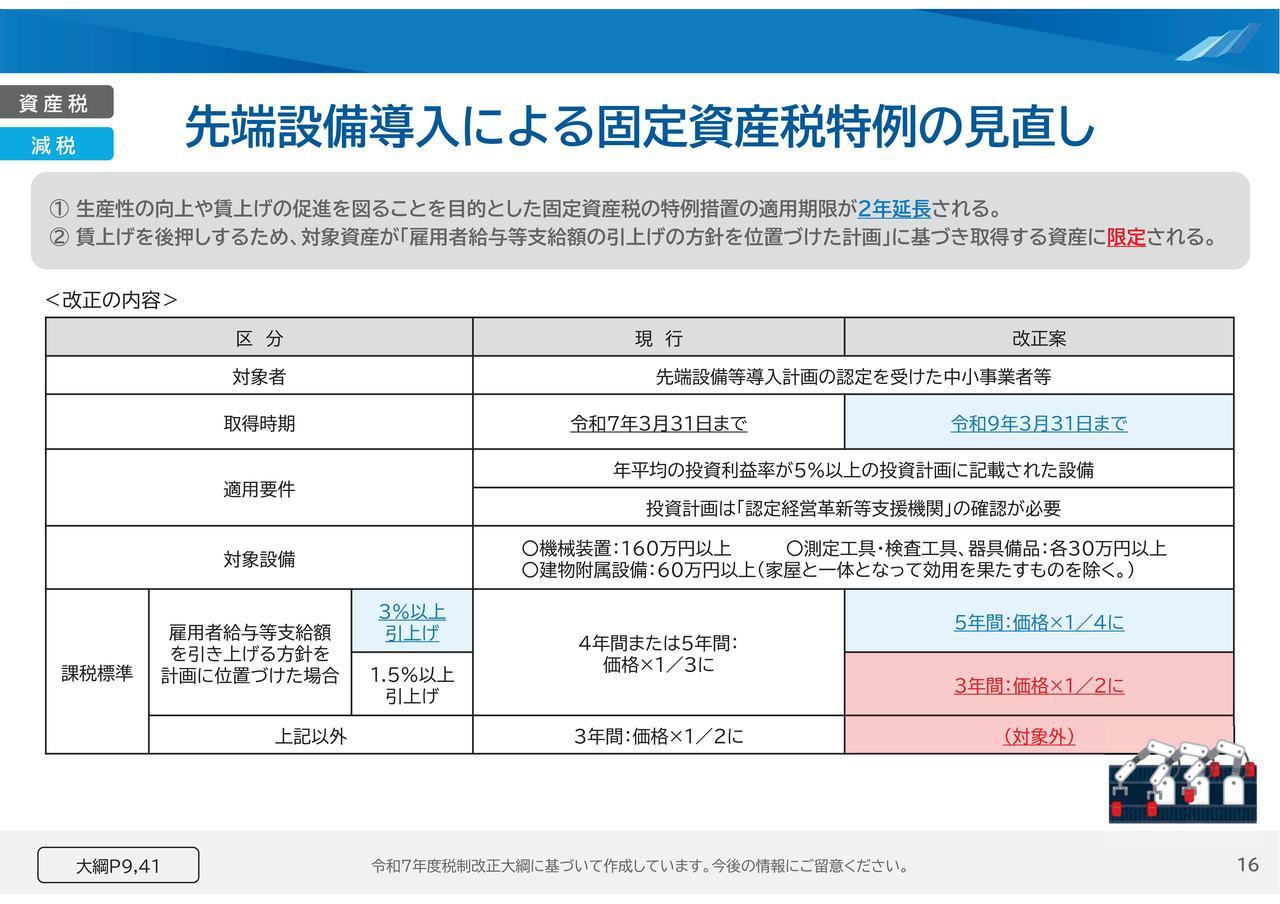

その①先端設備導入による固定資産税特例の見直し

①生産性の向上や賃上げ位の促進を図ることを目的とした固定資産税の特例措置の適用期間が2年延長されます

②賃上げを後押しするため、対象資産が「雇用者給与等支給額の引上げの方針を位置付けた計画」に基づき取得する資産に限定されます

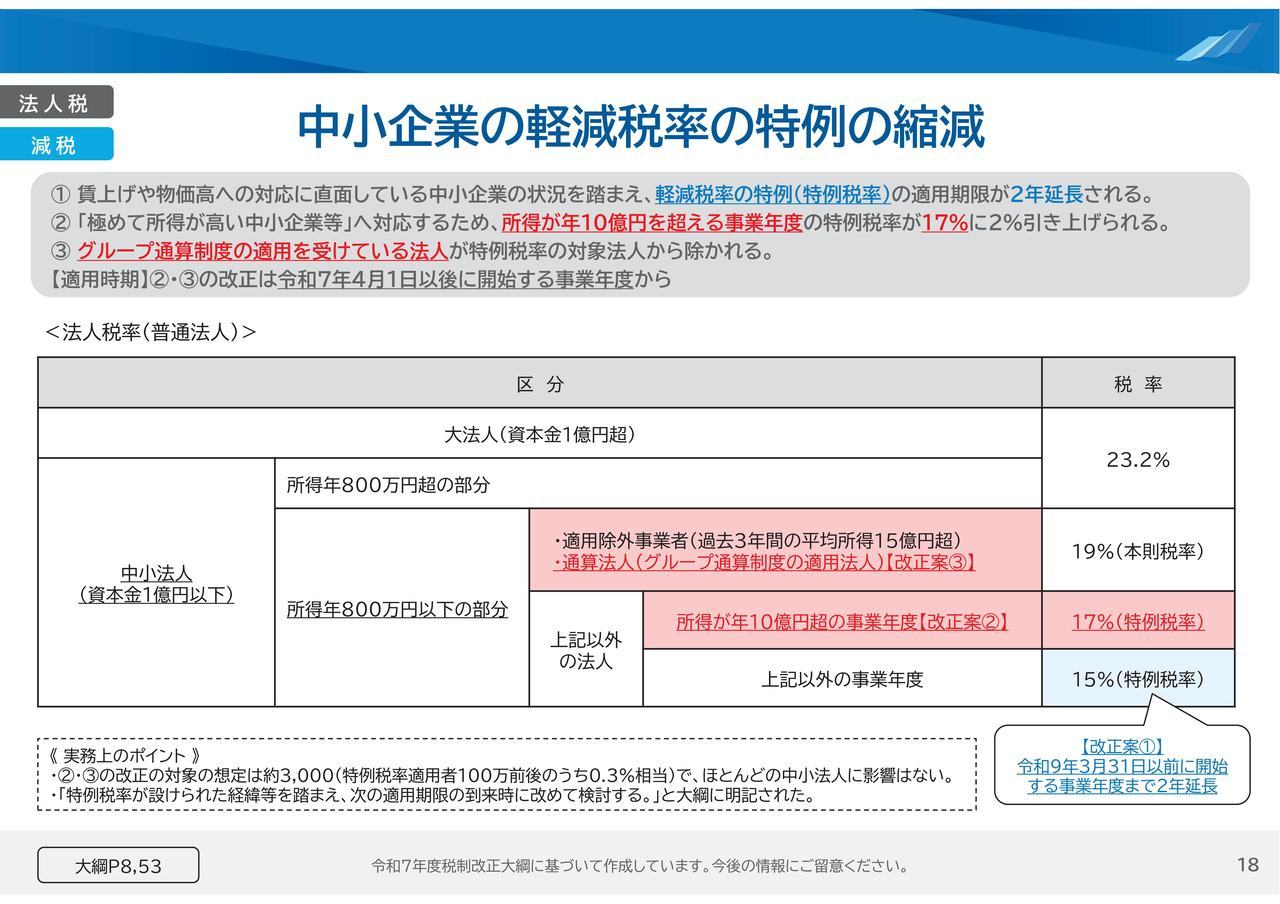

その②中小企業の軽減税率特例の縮減

①賃上げや物価高への対応に直面している中小企業の状況を踏まえ、軽減税率の特例(特例税率)の適用期限が2年延長されます!

②「きわめて所得が高い中小企業等」へ対応するため、所得が年10億円を超える事業年度の特例税率が17%に2%引き上げられます。

③グループ通算制度の適用を受けている法人が特例税率の対象法人から除かれます!

【適用時期】②.③の改正は令和7年4月1日以後に開始する事業年度から

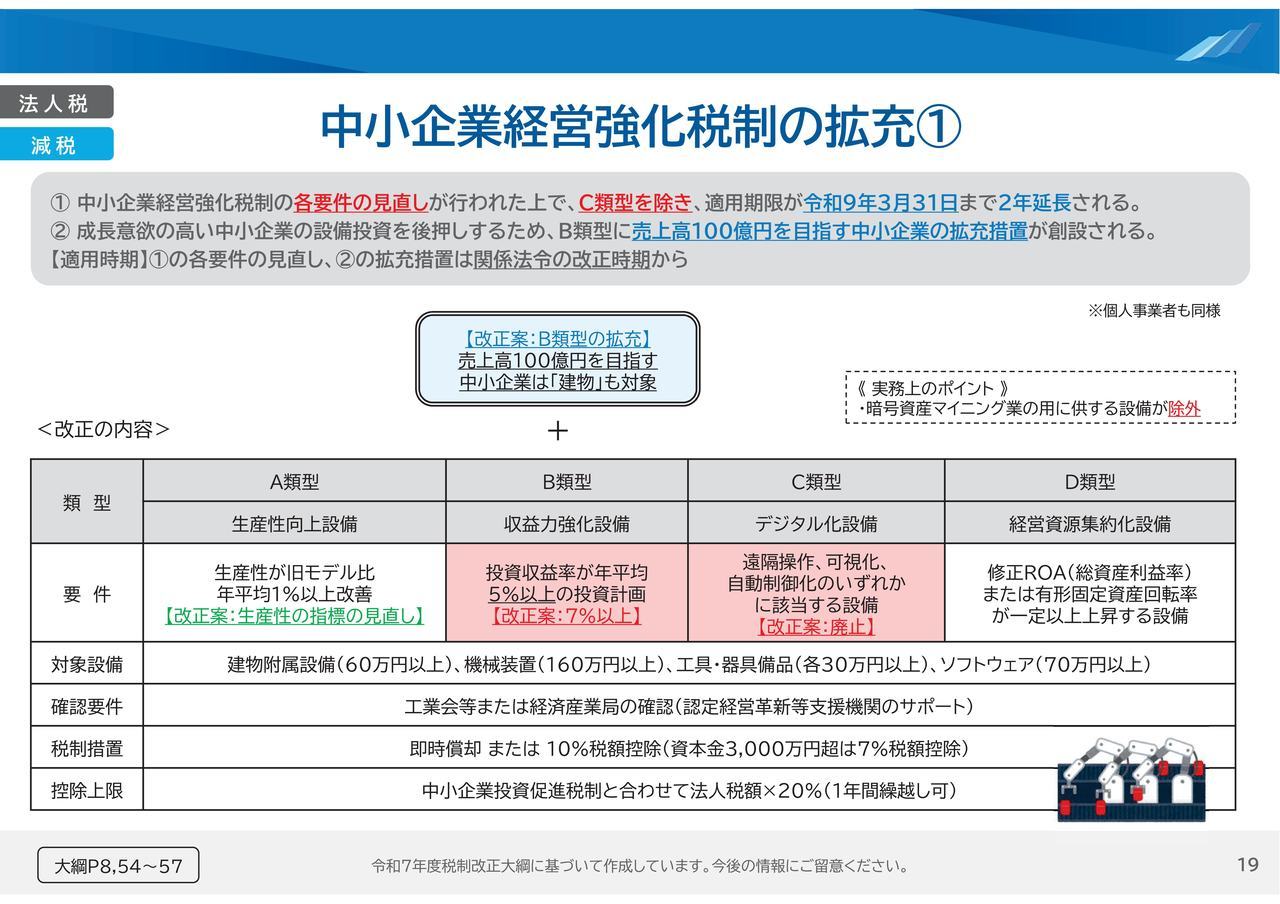

その③中小企業経営強化税制の拡充

①中小企業経営強化税制の各要件の見直しが行われた上で、C類型を除き、適用期限が令和9年3月31日まで2年延長されます!

②成長意欲の高い中小企業の設備投資を後押しするため、B類型に売上高100憶円を目指す中小企業の拡充措置が創設されます!

【適用時期】①の各要件の見直し、②の拡充措置は関係法令の改正時期から

その④中小企業経投資促進税制の延長

中小企業者等による積極的な設備投資・事業展開を促すため、中小企業投資促進税制の適用期限が2年延長されます!

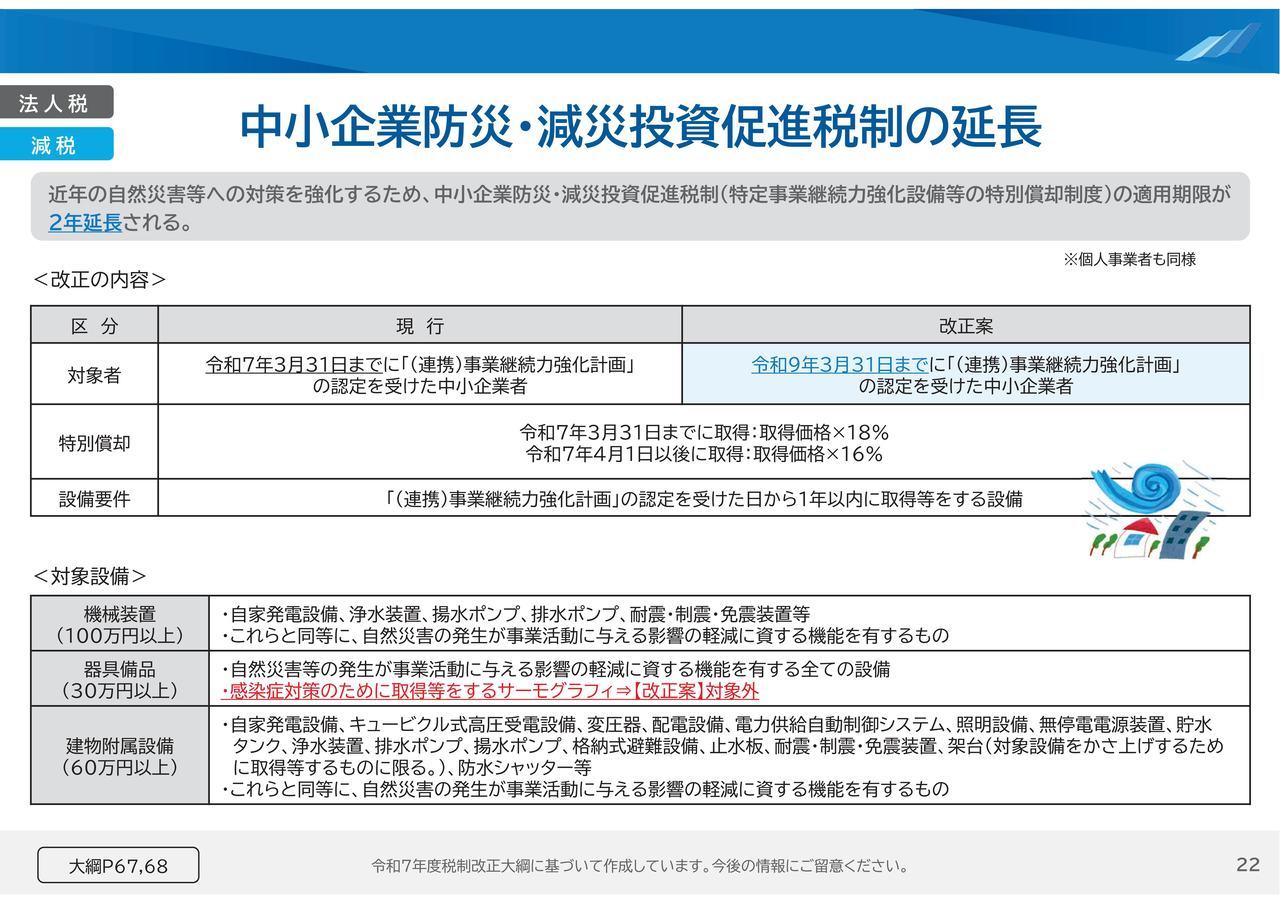

その⑤中小企業防災・減災投資促進税制の延長

近年の自然災害等への対策を強化するため、中小企業防災・減災投資促進税制(特定事業継続力強化設備等の特別償却制度)の適用期限が2年延長されます!

『仕事と私』をコンセプトに様々な情報を配信中♪

補助金等の最新情報を1秒でも早くお届け♪迅速な情報収集に是非活用してください

LINE

お得情報などを定期的に配信中♪

- 採用情報