2022年12月21日 新着情報

令和5年度税制改正のポイント解説

12月16日与党大綱速報版

2022年12月16日に発表された税制改正大綱のポイント解説資料を作成いたしました!

重点ポイントをまとめておりますので要チェックです!

税制改正のポイント

本年は法人税の減税傾向、インボイス制度導入に向けて消費税の減税傾向や環境整備が目立つ改正案となりました。インボイス制度や中小事業者向けのポイントをご紹介します!

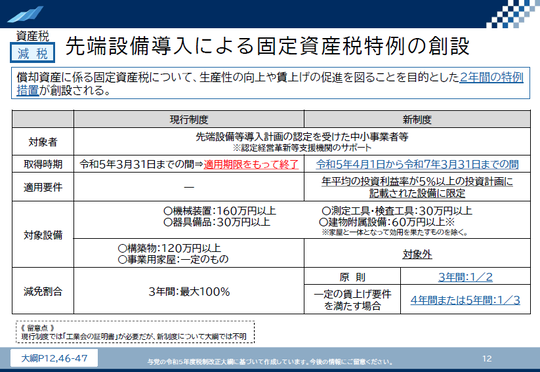

その①先端設備導入による固定資産税特例の創設

~償却資産に係る固定資産税の特例措置~

償却資産に係る固定資産税について、生産性の向上や賃上げの促進を図ることを目的とした2年間の特例措置が創設されます。

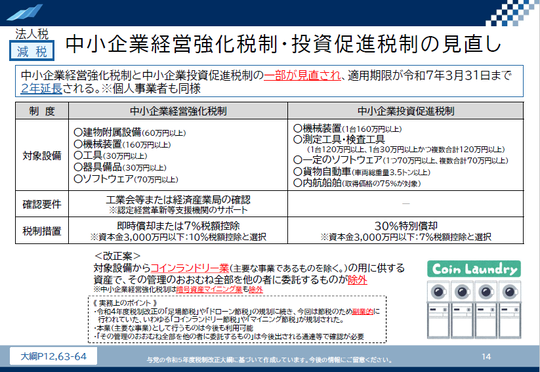

その②中小企業経営強化税制・投資促進税制の見直し

~改正案では対象設備からコインランドリー業に要する設備が除外~

中小企業経営強化税制と中小企業投資促進税制の一部が見直され、適用期限が令和7年3月31日まで2年延長されることとなりました。※個人事業者も同様です。

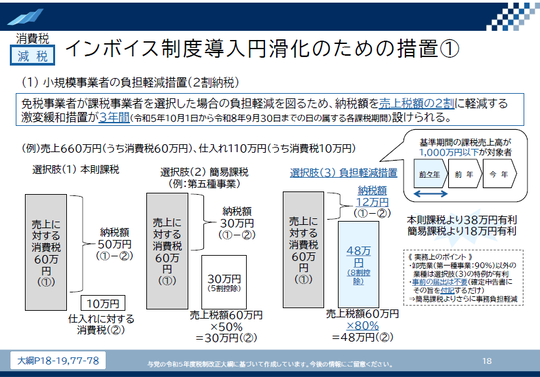

その③インボイス制度導入円滑化のための措置【1】

~小規模事業者の負担軽減措置(2割納税)~

免税事業者が課税事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置が3年間(令和5年10月1日から令和8年9月30日までの日の属する各課税期間)設けられることとなりました。

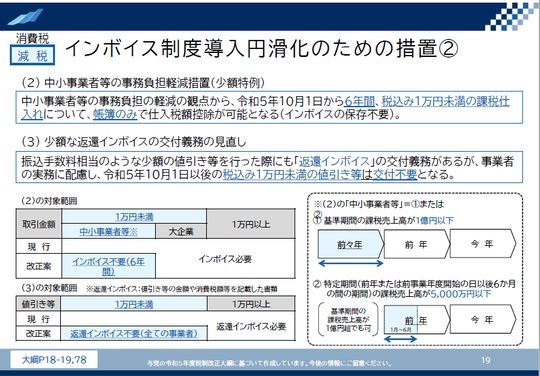

その④インボイス制度導入円滑化のための措置【2】

~中小事業者等の事務負担軽減措置(小額特例)~

中小事業者等の事務負担の軽減の観点から、令和5年10月1日から6年間、税込1万円未満の課税仕入れについて、帳簿のみで仕入れ税額向上が可能となりました(インボイスの保存不要)。

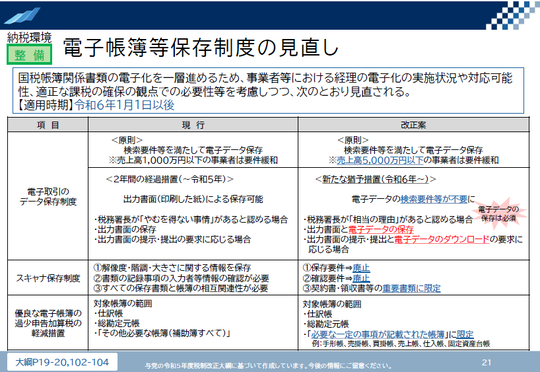

その⑤電子帳簿等保存制度の見直し

国税帳簿関係書類の電子化を一層進めるため、事業者等における経理の電子化の実施状況や対応可能性、適正な課税の確保の観点での必要性を考慮しつつ、次のとおり見直されることとなりました。【適用時期】令和6年1月1日以後

- 採用情報