愛知県名古屋市で補助金・助成金申請なら!

翔陽コンサルティング株式会社

税理士法人系列企業としての確かな「信頼」と豊富な「実績」で選ばれています

まずは、お気軽にお問合せ・ご相談ください

2021年1月13日 新着情報

令和3年度税制改正のポイント解説

12月10日大綱速報版

2020年12月10日に発表された税制改正大綱のポイント解説資料を作成いたしました!

重点ポイントをまとめておりますので要チェックです!

税制改正のポイント

本年は法人税を中心とした減税傾向の改正案となりました。新たに創設された税制改正ポイントをご紹介します!

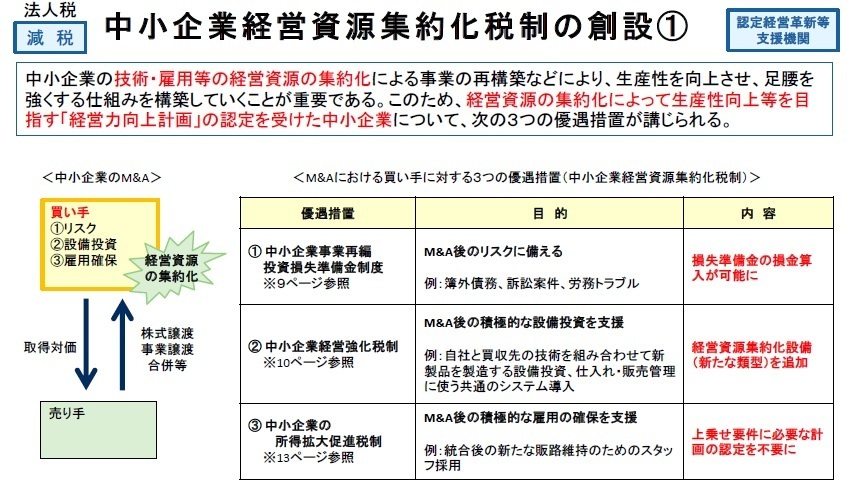

その①中小企業経営資源集約化税制

~M&Aにおける買い手に対する3つの優遇措置~

中小企業の技術・雇用等の経営資源の集約化による事業の再構築などにより、生産性を向上させ、足腰を強くする仕組みを構築していくことが重要である。このため、経営資源の集約化によって生産性向上等を目指す「経営力向上計画」の認定を受けた中小企業について、次の3つの優遇措置が講じられることとなります。

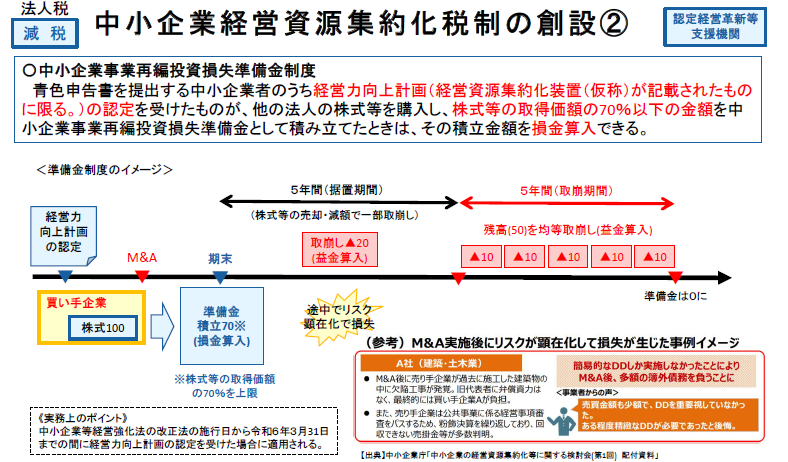

その②中小企業経営資源集約化税制の創設

~中小企業事業再編投資損失準備金制度

青色申告書を提出する中小企業者のうち経営力向上計画(経営資源集約化装置(仮称)が記載されたものに限る)の認定を受けたものが、他の法人の株式等を購入し、株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入できる制度が創設されます。

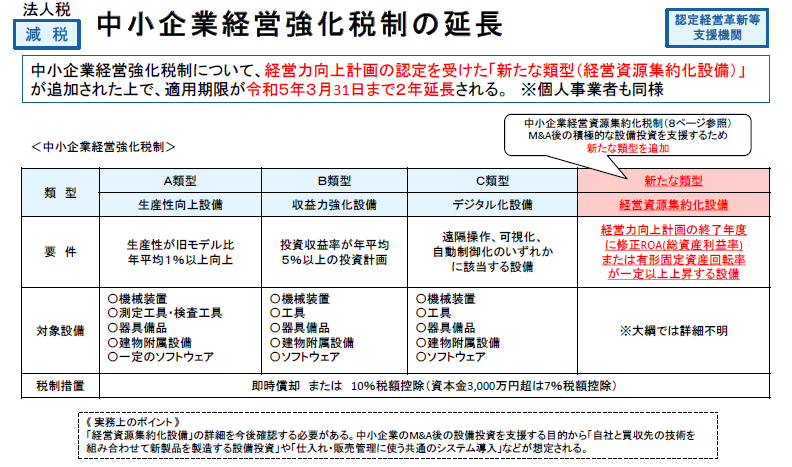

トピックス!中小企業経営強化税制の延長

経営力向上計画の認定を受けた「新たな類型(経営資源集約化設備)」が追加された上で、適用期限が令和5年3月31日まで2年延長される。※個人事業者も同様

M&A後の積極的な設備投資(経営資源集約化設備)を支援するための『D類型』が新設されます!

経営力向上計画の終了年度に修正ROA(総資産利益率)または有形固定資産回転率が一定以上上昇する設備がD類型の対象となります。対象設備の詳細は未定です。

分かり次第アップいたします!

『仕事と私』をコンセプトに様々な情報を配信中♪

補助金等の最新情報を1秒でも早くお届け♪迅速な情報収集に是非活用してください

LINE

お得情報などを定期的に配信中♪

- 採用情報